ELS (Equity Linked Securities, 주가연계증권)

출처 : 왜? 자산관리를 해야 하나, 변화된 금융환경에서 꼭 알아야 할 투자상품

변동성을 활용한 대표적인 상품이 ELS(Equity Linked Securities, 주가연계증권)이다. 주가연계증권은 기초자산에 일정한 조건을 충족하면 정해진 수익률에 따라 만기나 만기 전에 지급을 약속하는 금융상품이다. ELS를 발행하는 금융회사의 신용도도 중요하다.

구분

ELS는 기초자산을 지수로 하냐, 개별주식으로 하냐 이렇게 2개로 구분

1) 기초자산을 지수로 하는 경우

- 지수로 만든 상품이 개별주식보다 상대적으로 변동성이 적음 → 수익률이 낮은게 일반적

- 국내 및 해외 지수를 모두 활용한 다양한 상품피 출시되어 있음

- 주류를 이루는 지수형태ELS상품 : ex KOSPI200지수, 홍콩H지수, S&P지수 등을 기초자산으로 연 12%내외의 수익률을 제시하고 있음

2) 기초자산을 개별주식으로 하는 경우

낙인(Knock-in)

ELS 상품에는 '낙인(Knock-in)'이라는 용어가 있다. 낙인은 원금을 보장해 주지 않는 기준점

ex낙인=50%, 기초자산이 기준가격 대비 50% 하락하지 않으면, 원금과 당초 약정한 수익률로 원금과 수익을 지급하겠다는 의미이다. 2008년 금융위기 당시 안정적으로 높은 수익을 추구할 것으로 여겼던 ELS 상품이 대부분 낙인 되면서 원금 손실을 경험했다. 반대로 2009년 변동성이 커진 시장은 기초자산을 지수로 하더라도 연 16%내외의 고수익 기대할 수 있었다.

ELS는 일정 목표를 달성해야 수익을 내는 구조이기 때문에 수익 창출 구조에 따라 다양한 상품이 나와 있다. 제일 흔하게 접하는 ELS는 '스텝다운(step down)' 방식인데, 이는 기초자산의 기준가격 대비 조건 달성 평가가격이 매 평가일마다 내려가는 것을 말한다. 예를 들면, 기초자산은 KOSPI 200 & HSCEI(홍콩H지수), 3년 만기, 4개월마다 조기상환, 최초 도래일 기준가격대비 90-90-85-85-80-80-75-75-70 낙인 50% 연 12%이라는 ELS상품이 있다고 하자.

약정대로 기준일의 두 지수의 종가가 기준가격으로 결정되면, 최초 도래하는 4개월 후 조기 평가일에 기초자산의 종가가 기준가격대비 90% 이상에 마감되면 조건이 달성되어 연 12%로 4개월 치 수익을 지급하게 된다. 만약 달성되지 않으면, 조기상환 조건이 충족될 때까지 다음 조기평가일로 자동 이연된다. 낙인 50%는 상품 만기까지 기초 자산 중 한 자산이 50% 하락한 적이 없으면, 원금+약정이자 연 12% 지급하게 된다. 그러나 하락한 적이 있다면, 두 가지 상황을 봐야 한다. 만기까지 기준가격이 70% 이상 이면 약정대로 원금+ 연 12% 약정이자를 지급하고, 70% 미만이면 하락률 만큼 원금손실이 나게 된다는 의미이다.

기초자산이 지수가 아닌 개별주식으로 된 스텝다운 구조의 ELS상품은 수익률은 대체적으로 높다. 그 만큼 지수보다 개별주식의 변동성이 크기 때문이다. 주식시장이 상승국면에 들어가면, 지수를 기초자산으로 한 ELS의 수익률이 떨어지게 되고, 점차 개별주식을 기초자산으로 한 ELS 상품 설정이 증가하게 된다. 이런 점을 명심하고 ELS상품에 대한 리스크 관리를 더 철저히 해야 할 필요가 있다.

최근에는 더 다양한 형태의 ELS가 출시되고 있다. '얼리버드형(Early Bird)' ELS는 조기상환 확률이 높은 경우에 유리한 상품인데, 첫 번째 평가일에 조기상환되면 다른 평가 일에 조기상환 될 때보다 더 높은 수익률을 주는 구조를 갖고 있다. 첫 번째 평가일에 조기상환되면 연 18%수익률 지급, 나머지 평가일에는 연 15% 지급하는 방식의 ELS를 말하는 것이다.

'슈팅업(shooting up)' ELS는 기존의 ELS와 비교하면 다른 구조를 보여주고 있다. 즉 주식에 투자하는데 투자손실은 -5%로 제한하고 주가상승에 따른 수익을 일정비율(참여율)만큼 누릴 수 있는 구조로 변동성 장세에 위험관리와 수익추구를 동시에 추구할 수 있는 상품으로 설계가 됐다.

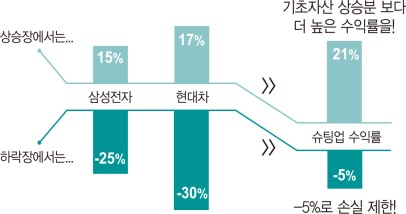

• 슈팅업 ELS 손익구조 예시

슈팅업 ELS의 사례를 보자(그림 참조). 기초자산은 삼성전자, 현대자동차 주식이고 참여율이 140%로 구성된 슈팅업 ELS이다. 슈팅업 ELS는 기초자산의 상승률이 낮은 주가를 기준으로 수익률을 산출한다. 예를 들어 삼성전자는 15% 상승하고, 현대차가 17% 상승 했다면, 삼성전자의 주가상승률에 참여율 140%를 곱한 수익률 즉 21% 수익률을 거둘 수 있다. 그러나 시장이 급격히 하락하여 기초자산이 크게 손실이 난다고 해도 -5%로 제한해 주기 때문에 변동성 장세에 위험관리가 가능하다는 장점이 있다.

한편 시중에 판매되고 있는 ELS(주가연계증권), ELT(주가연계신탁), ELF(주가연계펀드)는 비슷한 의미로 사용되고 있다. 상품을 담는 그릇 즉 수단(vehicle)이 차이가 나는 것이지 그 안에 담겨 있는 상품구조는 차이가 없다라고 보면 된다.

ELS 6가지 궁금증

20/02020.05.13.수 한국경제신문

참고)

자체 헤지

ELS에서 직접 상품을 설계하고 운영하면 자체 헤지 비중이 높다고 표현한다. 자체 헤지 비중이 높을수록 이번 코로나19로 인해 추가 증거금 압박이 컸다.

(코로나19사태로 세계 지수 폭락 > 증권사들이 사놓은 지수선물가치 동반하락, 주가떨어지면서 매도해둔 풋옵션가치 하락 > 거래소, 증권사에 마진콜(증거금 추가납부 통보))

백투백 헤지 back-to-back hedge

'위험의 외주화' 차원에서 해외 금융사가 설계한 ELS상품을 OEM방식 (주문자 상표 부착 생산 방식)으로 들여와 파는 것. 중소형 증권사들이 주로 활용. 자체헤지와 반대 개념

* 국내 대형 증권사들은 ELS산업의 핵심기술인 '설계'와 '운용 헤지'를 모두 갖고 있기 때문에 백투백 헤지에 반대하고 있음

* 백투백에 의존하면 국내 기업의 경쟁력이 약화되고 해외 금융사의 지배력이 높아진다.

*요즘 해외 금융사들이 투자자들에게 유리한 높은 수익률의 ELS를 국내에 파는 것은 국내 금융사와 경쟁을 하고 있기 때문

'경제 뉴스 > 경제용어, 개념' 카테고리의 다른 글

| 팃 포 탯 (tit for tat) (0) | 2020.05.13 |

|---|---|

| 팝콘 브레인(popcorn brain) (0) | 2020.05.13 |

| 유가 상승, 유가 하락이 경제에 미치는 영향 (0) | 2020.04.18 |

| 모네로 (0) | 2020.04.11 |

| 원달러 스와프레이트 (원화 조달금리) (0) | 2020.04.11 |